УСЗйБҙҪУЈә

БӘПөөз»°Јә0357-3991268

БӘПөQQЈә649622350

БӘПөQQЈә649622350

ЎЎЎЎХӘТӘ: ҪьДкАҙЈ¬ОТ№ъЦұҪУИЪЧКјУҝм·ўХ№ЎўҪрИЪҙҙРВІ»¶ПНЖҪшЈ¬ТшРРЧФУӘН¶ЧКұИЦШОИІҪМбЙэЎЈҙУНЪҫтТшРРЧКІъҫӯУӘөДЗұБҰАҙҝҙЈ¬УРұШТӘҪшТ»ІҪНШХ№ТшРРЧФУӘН¶ЧКТөОсөДЙо¶ИәН№г¶ИЈ¬ҙУіЦУРХ®ИҜЧКІъ»сИЎОИ¶ЁКХТжөДіЦУРРНН¶ЧКДЈКҪПтҪ»ТЧРНН¶ЧКЎў¶аІъЖ·ПЯҫӯУӘДЈКҪЧӘұдЈ¬ҙУ¶шУРР§МбЙэН¶ЧК»ШұЁВКЎЈ

ЎЎЎЎ№ШјьҙК: ТшРРЧФУӘН¶ЧК Ҫ»ТЧРНН¶ЧК Па¶ФјЫЦөІЯВФ ¶аІъЖ·ПЯҫӯУӘ

ЎЎЎЎТшРРЧФУӘН¶ЧКТөОсөД·¶іл

ЎЎЎЎФЪОТ№ъХ®ИҜКРіЎҪЁЙиәН·ўХ№№эіМЦРЈ¬ЙМТөТшРРКјЦХКЗЧоЦчТӘөДН¶ЧКХЯЦ®Т»ЎЈёщҫЭЦРСл№ъХ®өЗјЗҪбЛгУРПЮФрИО№«ЛҫНР№ЬКэҫЭЈ¬ҪШЦБ2016ДкТ»јҫ¶ИД©Ј¬ЙМТөТшРРҝЪҫ¶іЦУРХ®ИҜУа¶оФј16.5НтТЪФӘЈ¬ХјЖдЧЬНР№ЬБҝөД59%Ј¬Из№ыҝјВЗөҪДСТФЧјИ·НіјЖөДЙМТөТшРРОҜНв№ЬАнөДХ®ИҜ№жДЈЈ¬ХвТ»ұИЦШҪ«»бёьёЯЎЈ

ЎЎЎЎҙУЙМТөТшРР№әВтХ®ИҜөДЧКҪрАҙФҙҝҙЈ¬·ЦОӘұнДЪЧФУРЧКҪрәНұнНвАнІЖЧКҪрБҪҙуАаЎЈФЪКөјщЦРЈ¬ТшРРұнДЪЧФУРЧКҪрН¶ЧКУЦіЖОӘЧФУӘН¶ЧКЈ¬УлҙыҝоЎўУҰКХҝоПоАаН¶ЧК¶јКЗЙМТөТшРРұнДЪЧКҪрФЛУГөДЦчТӘ·ҪПтЎЈёщҫЭЎ¶ЖуТө»бјЖЧјФтөЪ22әЕЎӘЎӘҪрИЪ№ӨҫЯИ·ИПәНјЖБҝЎ·өД№ж¶ЁәНТшРРКөјщЈ¬ТшРРЧФУӘН¶ЧКөДЧКІъЦчТӘјЖИлҝЙ№©іцКЫҪрИЪЧКІъәНіЦУРЦБөҪЖЪН¶ЧКЈ¬Н¶ЧК·ҪПтТФХ®ИҜОӘЦчЎЈПаұИЦ®ПВЈ¬УЙУЪҙу¶аКэАнІЖІъЖ·ҫЯУРұнНвРФәН·ЗұЈұҫРФЈ¬АнІЖН¶ЧКөДН¶ЧК·¶О§ЦрІҪҙУХ®ИҜ·ўХ№іЙОӘТФХ®ИЁІъЖ·ОӘЦчЎўИЁТжН¶ЧКәНБнАаН¶ЧКОӘёЁөД¶аІъЖ·Н¶ЧКЈ¬ҫЯұёБЛҪПәГККУҰёчАаЧКІъВЦ¶ҜөДЗұБҰЎЈөұЗ°ОЮВЫКЗҙУНЪҫтТшРРЧКІъҫӯУӘЗұБҰөДТӘЗ󣬻№КЗОӘБЛёьәГККУҰҪрИЪҙҙРВЗчКЖөДҪЗ¶ИҝҙЈ¬ТшРРЧФУӘН¶ЧКТөОс¶јУРұШТӘҪшРРТ»¶ЁөДЧӘРНЎЈ

ЎЎЎЎТшРРЧФУӘН¶ЧКТөОсөДЦчТӘМШөг

ЎЎЎЎ(Т»)ТшРРЧФУӘН¶ЧКН»іцМеПЦБЛЙМТөТшРРҫӯУӘөДЎ°ИэРФЎұФӯФт

ЎЎЎЎҙУҙ«НіЙМТөТшРРҫӯУӘ№ЬАнөДҪЗ¶ИҝҙЈ¬ТшРРЧФУӘН¶ЧКН»іцМеПЦБЛЙМТөТшРРөДЎ°ИэРФЎұФӯФтЈ¬јҙЎ°°ІИ«РФЎўБч¶ҜРФЎўР§ТжРФЎұЎЈҙУ°ІИ«РФАҙҝҙЈ¬ЧФУӘН¶ЧКДЙИлТшРРұнДЪКЪРЕКЪИЁ№ЬАнМеПөЈ¬ЦҙРРУлҙыҝоН¬өИЙхЦБёьёЯөДРЕУГ·зПХЙуІйұкЧј;ҙУБч¶ҜРФАҙҝҙЈ¬ЧФУӘН¶ЧКЦчТӘН¶ЧКУЪХ®ИҜЈ¬ЧчОӘТшРРЧКІъёәХ®ұнДЪөДёЯБч¶ҜРФЧКІъЈ¬ідөұЧЕЙМТөТшРРөД¶юј¶ЧјұёҪр1әНПтЦРСлТшРРЎўЖдЛыҪрИЪ»ъ№№ИЪИлЧКҪрөДЦКСәЖ·ҪЗЙ«Ј¬КЗТшРРБч¶ҜРФ№ЬАнөДЦШТӘ№ӨҫЯ;ҙУР§ТжРФАҙҝҙЈ¬Х®ИҜКЗТшРРТ»АаЦШТӘөДЙъПўЧКІъЈ¬ө«УЙУЪҫЯУР°ІИ«РФұкЧјәНБч¶ҜРФУЕКЖЈ¬Н¶ЧК»ШұЁВКТ»°гөНУЪРЕҙыЧКІъЎЈ

ЎЎЎЎ(¶ю)ЧФУӘН¶ЧКҫЯУРТ»¶Ёұ»¶ҜЕдЦГөДРФЦК

ЎЎЎЎҙУТшРРЧКІъёәХ®ұнөДҪб№№АҙҝҙЈ¬ҪьДкАҙЧФУӘН¶ЧКФЪТшРРЧКІъЦРөДұИЦШОИІҪЙПЙэЈ¬ө«Фц·щІ»ҙуЈ¬ХвУлТшРРАнІЖҪьДкАҙұ¬·ўКҪФціӨөДЗйҝцІ»Н¬ЎЈёщҫЭ№ъДЪЙПКРТшРРҪьИэДкДкұЁј°2016ДкТ»јҫ¶ИјҫұЁКэҫЭАҙҝҙЈ¬ФЪОеҙуРРЎўИ«№ъРФ№Й·ЭЦЖТшРРәНЗшУт№Й·ЭЦЖТшРРөДЧЬЧКІъЦРЈ¬ЧФУӘН¶ЧКХјұИ»щұҫҙҰУЪ20%Ўў10%әН20%өД·Э¶оЎЈ

ЎЎЎЎіцПЦЙПКцПЦПуөДФӯТтЈ¬ЦчТӘКЗФЪЙМТөТшРРөДЧКІъЕдЦГ№эіМЦРЈ¬РЕҙыАаЧКІъөДН¶·ЕјЖ»®ҫЯУРәЛРДЦШТӘРФЎЈИз№ыјт»ҜГиКцТшРРөДЧКІъЕдЦГ№эіМЈ¬Ҫ«ЧКІъН¶·ЕҝҙіЙРЕҙыАаЧКІъәНХ®ИҜБҪҙуАаЈ¬ДЗГҙ¶ФУЪТшРРАҙЛөЈ¬Х®ИҜҫЯУРТ»¶Ёұ»¶ҜЕдЦГөДРФЦКЈ¬Т»°гКЗТшРРФЪВъЧгРЕҙыФціӨөИДҝұкТФәуөДЕдЦГСЎФсЎЈФЪБҪҙуАаЧКІъ¶јҝЙСЎФсөДЗйҝцПВЈ¬Т»°гәЬЙЩіцПЦЙМТөТшРРЦч¶ҜМбёЯХ®ИҜЕдЦГұИЦШөДЗйҝцЎЈЦ»УРФЪРЕҙыАаЧКІъФціӨ·ҰБҰөДЗйҝцПВЈ¬ТшРРІЕ»бФЪЧКІъФЛУГЙПЦч¶ҜМбёЯХ®ИҜН¶ЧКөДұИЦШЎЈ

ЎЎЎЎРЕҙыАаЧКІъФЪТшРРЧКІъФЛУГЦРөДУЕПИөШО»Ј¬Т»·ҪГжКЗТтОӘҙыҝоЧчОӘөНБч¶ҜРФЧКІъЈ¬АыВКЛ®ЖҪТ»°гёЯУЪХ®ИҜ;БнТ»·ҪГжКЗТтОӘҙыҝоҫЯУРХ®ИҜН¶ЧКЛщІ»ҫЯұёөДҙжҝоЕЙЙъ№ҰДЬЈ¬¶ФАӯ¶ҜТшРР¶Ф№«ёәХ®ҫЯУРЦШТӘЧчУГЎЈ

ЎЎЎЎ(Иэ)ТшРРЧФУӘН¶ЧКҫЯУРҪПөНөДЧКІъЦЬЧӘВК

ЎЎЎЎТшРРЧФУӘН¶ЧКФЪҫш¶Ф№жДЈЙПҫЯУРҪПҙуөДМеБҝЈ¬ФЪІЩЧч·ҪКҪЙПМеПЦіціӨЖЪЕдЦГЧКҪрС°ЗуіӨЖЪОИ¶Ё»ШұЁөДМШөгЈ¬ЧЬМеТФВтИліЦУРОӘЦчЈ¬Іў»щУЪ¶ФҫӯјГ»щұҫГжәНХ®ИҜКРіЎЦРіӨЦЬЖЪөДЕР¶ПҪшРРЧКІъҪб№№өчХыЈ¬ө«Ҫ»ТЧЖөВКГчПФөНУЪҪ»ТЧРФЧКҪрЈ¬Ҫ»ТЧБҝУлЧКІъ№жДЈұИПа¶ФҪПөНЈ¬ТтҙЛЧКІъЦЬЧӘВКҙҰУЪҪПөНЛ®ЖҪЎЈ

ЎЎЎЎ(ЛД)ТшРРЧФУӘН¶ЧКОЮёЬёЛ

ЎЎЎЎТшРРЧчОӘҙжҝоРФҪрИЪ»ъ№№Ј¬ОьКХҙжҝоөИёәХ®өД№жДЈФ¶ҙуУЪЧКұҫҪрЈ¬ҫЯУРҪПёЯөДҫӯУӘёЬёЛЈ¬ө«ЧФУӘН¶ЧКТөОсФЪҫӯУӘ№эіМЦРТ»°гІ»»бФЩНЁ№эИЪИлЧКҪрөД·ҪКҪјУёЬёЛЎЈТ»°г¶шСФЈ¬№ъДЪҙуЦРРНТшРРөДХ®ИҜЧФУӘН¶ЧКТөОс¶јОЮёЬёЛЈ¬ХвУлИҜЙМЎў»щҪрөИ»ъ№№өДІЩЧч·ҪКҪГчПФІ»Н¬ЎЈ

ЎЎЎЎЙМТөТшРРЧФУӘН¶ЧКТөОсЧӘРНөДұШТӘРФ

ЎЎЎЎҪьДкАҙЈ¬ОТ№ъЙз»бИЪЧКҪб№№ЦРЦұҪУИЪЧКұИЦШІ»¶ПМбёЯЈ¬ҝН№ЫЙПНЖ¶ҜЧЕТшРРЧКІъҪб№№өДЧӘРН;¶шТшРРН¬ТөҫәХщУъ·ўјӨБТЈ¬ҪрИЪҙҙРВІ»¶ПЙо»ҜЈ¬К№ЙМТөТшРРЦч№ЫЙПҫЯУРјУЗҝЧКІъҫӯУӘөДТӘЗуЎЈ

ЎЎЎЎ(Т»)ЦұҪУИЪЧКНЖ¶ҜЧФУӘН¶ЧКХјұИМбЙэ

ЎЎЎЎҙУәк№ЫАҙҝҙЈ¬Х®ИҜИЪЧК№жДЈФЪЙз»бИЪЧКЧЬ№жДЈЦРөДХјұИУЙ2013ДкөДІ»Чг10%МбёЯөҪДҝЗ°өДФј20%Ј¬Н¬ЖЪЙПКРТшРРЧФУӘН¶ЧКХјТшРРЧКІъөДұИЦШУЙ2013ДкөД15.1%МбёЯөҪ2016ДкТ»јҫ¶ИөД16.9%Ј¬ҫш¶ФҪр¶оФјФцјУБЛ6.5НтТЪФӘЈ¬ҙҰУЪОИІҪФціӨөДКЖН·ЎЈ

ЎЎЎЎҙУОў№ЫАҙҝҙЈ¬Х®ИҜИЪЧКФЪЖуТөИЪЧКЦРөДөШО»ПФЦшМбёЯЈ¬УЙУЪИЪЧКіЙұҫУЕКЖЈ¬ЖуТө·ўХ®¶ФҙыҝоөДМжҙъЧчУГТІФҪАҙФҪГчПФЎЈЦөөГЧўТвөДКЗЈ¬2015ДкҝӘКјөДөШ·ҪХюё®Х®ЦГ»»№ӨЧчҪшТ»ІҪНЖ¶ҜБЛТшРРЧКІъҪб№№өДұд»ҜЎЈДҝЗ°Ј¬КРіЎЖХұйФӨјЖөШ·ҪХ®ЦГ»»Ҫ«УГИэДкКұјдҙпөҪФј15НтТЪЎ«16НтТЪФӘЎЈ°ҙХХ2015ДкД©ТшРРТөҪрИЪ»ъ№№ЧЬЧКІъ194НтТЪФӘјЖЛгЈ¬Из№ыЙПКцХ®ИҜИ«ІҝБфФЪТшРРМеПөДЪЈ¬Ҫ«К№ТшРРЧКІъЦРХ®ИҜөДұИЦШЙПЙэФј8%;Из№ыҝјВЗөҪХ®ИҜҪ»ТЧБчНЁЈ¬°ҙХХ60%БфҙжФЪТшРРМеПөјЖЛгЈ¬ТшРРЧКІъЦРХ®ИҜөДұИЦШТІҪ«МбёЯ4%Ў«5%ЎЈТтҙЛЈ¬өШ·ҪХ®ЦГ»»Ҫ«ЦұҪУУ°ПмТшРРөДЧКІъҪб№№Ј¬МбЙэЧФУӘН¶ЧКөДұИЦШЎЈ

ЎЎЎЎ(¶ю)Н¬ТөҫәХщәНәПЧчТӘЗуЙМТөТшРРЗҝ»ҜЧКІъҫӯУӘДЬБҰ

ЎЎЎЎ№ъДЪТшРРТөҫәХщИХЗчјӨБТЈ¬¶ФЧКІъҫӯУӘМбіцБЛёьёЯТӘЗуЎЈЧФУӘН¶ЧКФЪТшРРЧКІъҪб№№ЦРХјУРПаөұұИЦШЈ¬УҰөұФЪЧцәГ¶юј¶ұёё¶Ц°ДЬөДН¬КұЈ¬МбЙэЧКІъөДУҜАыДЬБҰЎЈ

ЎЎЎЎҪьДкАҙЈ¬№ъДЪ№М¶ЁКХТжАаЧКІъІ»¶П·ўХ№Ј¬·ЗұкЧј»ҜХ®ИЁЧКІъЎўХ®ИҜ/»хұТРН»щҪрЎўREITs(·ҝөШІъРЕНРН¶ЧК»щҪр)/АаREITsөИІъЖ··ўХ№ҪПҝмЈ¬ЙПКцЧКІъ»тКЗ»щУЪХ®ИҜ¶шСЬЙъЈ¬»тКЗУлХ®ИҜПа№ШөДХ®ИЁРНІъЖ·Ј¬ЧКІъКХТжөДІЁ¶ҜРФЧЬМеҪПөНЈ¬ҙҰУЪТшРР·зПХ№ЬАнМеПөҝЙҝШөД·¶ілДЪЈ¬ҝЙТФіЙОӘТшРРЧФУӘН¶ЧКөДұкөДЎЈ

ЎЎЎЎҙУН¬ТөәПЧчАҙҝҙЈ¬ТшРРУл·ЗТшҪрИЪ»ъ№№АыУГЧЁТөУЕКЖәНЧФЙнМШөгјУЗҝәПЧчЗчКЖҪПОӘГчПФЈ¬ұнПЦОӘОҜНвЦч¶Ҝ№ЬАнРНЎўНЁөАРНЎўІъЖ·ЦұН¶РНЎўН¶ЧК№ЛОКРНөИДЈКҪЎЈХвР©ДЈКҪФЪТшРРАнІЖН¶ЧКәНұЈПХЧКҪрН¶ЧКЦРТСҫӯЖХұйҝӘХ№Ј¬ҝЙТФОӘТшРРЧФУӘН¶ЧКТөОсЛщҪијшЈ¬ҪшРРН¶ЧК·ҪКҪөДҙҙРВЎЈ

ЎЎЎЎ№ШУЪЧФУӘН¶ЧКТөОсЧӘРНөДЛјҝј

ЎЎЎЎЧЫәПТФЙП·ЦОцЈ¬ұКХЯИПОӘТшРРЧФУӘН¶ЧКТөОсРиТӘҪшТ»ІҪНШХ№Йо¶ИәН№г¶ИЈ¬ҙУіЦУРХ®ИҜЧКІъ»сИЎОИ¶ЁКХТжөДіЦУРРНН¶ЧКДЈКҪПтҪ»ТЧРНН¶ЧКЎў¶аІъЖ·ПЯҫӯУӘөДДЈКҪЧӘұд;УҰТФХ®ИҜН¶ЧКОӘәЛРДЈ¬Т»·ҪГжА©ҙуХ®ИҜЧКІъөДУРР§Ҫ»ТЧ№жДЈЈ¬БнТ»·ҪГжУҰҪ«Н¶ЧК·¶О§А©Х№өҪХ®ИҜТФНвөДАа№М¶ЁКХТжЧКІъЈ¬ҙУ¶шМбЙэН¶ЧК»ШұЁЎЈҫЯМе°ьАЁТФПВБҪёц·ҪГжЈә

ЎЎЎЎ(Т»)НЪҫтЧФУӘН¶ЧКТөОсЙо¶ИЈәҙУіЦУРРНХ®ИҜН¶ЧКПтҪ»ТЧРНХ®ИҜН¶ЧКЧӘұд

ЎЎЎЎФЪ№ӨЙМТөЖуТөөДЙъІъ»о¶ҜЦРЈ¬ЧКІъЦЬЧӘВККЗәвБҝЖуТөҫӯУӘДЬБҰөДЦШТӘЦёұкЈ¬ҫӯУӘХЯН¶ИлЧКҪрҪшРРЙъІъЈ¬ФЪЎ°ЧКҪрН¶ИлЎӘЙъІъЎӘПъКЫЎӘЧКҪр»ШКХЎӘЧКҪрФЩН¶ИлЎұөДЦЬЧӘ№эіМЦРНкіЙБЛјЫЦөФцЦөәНАыИуҙҙФмЎЈЧКІъЦЬЧӘВКөДёЯөНЈ¬·ҙУіБЛЖуТөУӘФЛДЬБҰөДёЯөНЎЈ

ЎЎЎЎ

ЎЎЎЎЧФУӘН¶ЧКөДЧКҪрФЛ¶ҜәН№ӨЙМЖуТөУРПаЛЖЦ®ҙҰЎЈТФХ®ИҜН¶ЧКОӘАэЈ¬Н¶ЧКХЯФЪЎ°Н¶ИлЧКҪрЎӘКХ»ШЧКҪрЎӘФЩН¶ЧКЎұөД№эіМЦР»сөГЧКІъФцЦө(»тЛрК§)Ј¬ЧКІъФцЦөЦчТӘАҙФҙУЪЈәіЦУРХ®ИҜөДАыПўКХТжәНҪ»ТЧХ®ИҜөДЧКұҫАыөГ(ЛрК§)ЎЈИз№ыХ®ИҜФЪВтИләуТФіЦУРЦБөҪЖЪОӘЦчЈ¬ДЗГҙЧКІъФцЦөИЎҫцУЪАыПўКХТжЈ¬ЧКІъЦЬЧӘВКЦчТӘИЎҫцУЪТ»¶ЁКұјдДЪөДөҪЖЪФЩН¶ЧКБҝәНРВФцН¶ЧКБҝЈ¬ЧКІъЦЬЧӘВКҪПөНЈ¬»сИЎКХТжөДДЈКҪөҘТ»ЎЈ

ЎЎЎЎ

ЎЎЎЎНЪҫтЧФУӘН¶ЧКТөОсөДЙо¶ИЈ¬УҰөұА©ҙуУРР§Ҫ»ТЧБҝЈ¬јҙЈәФЪСРҫҝ·ЦОцөД»щҙЎЙПЈ¬А©ҙуТФ»сИЎЧКұҫАыөГ»тМбЙэЧКІъКХТжВКОӘДҝұкөДҪ»ТЧБҝЈ¬ҙУіЦУРРНН¶ЧКөДДЈКҪПтҪ»ТЧРНН¶ЧКөДДЈКҪЧӘұдЈ¬НЁ№эМбёЯУРР§Ҫ»ТЧБҝЈ¬ИГҙжБҝХ®ИҜЧКІъФЛЧӘЖрАҙЈ¬МбёЯЧКІъЦЬЧӘВКЎЈ

ЎЎЎЎРиТӘЦёіцөДКЗЈ¬А©ҙуУРР§Ҫ»ТЧ№жДЈЦ»КЗКЦ¶ОЈ¬ёщұҫДҝөДКЗОӘБЛМбЙэН¶ЧК»ШұЁЎЈҙУұКХЯҫӯСйАҙҝҙЈ¬ҙУіЦУРРНН¶ЧКПтҪ»ТЧРНН¶ЧКөДЧӘұдЈ¬ҝЙТФҙУЎ°ЗчКЖРФІЯВФЎұәНЎ°Па¶ФјЫЦөІЯВФЎұБҪёцО¬¶ИХ№ҝӘЎЈЗчКЖРФІЯВФКЗёщҫЭ¶ФХ®ИҜКРіЎ»щұҫЗчКЖөДЧЫәП·ЦОцЈ¬РОіЙ¶ФКРіЎ·ҪПтРФәНІЁ¶Ҝ·щ¶ИөДЕР¶ПЈ¬ІўҫЭҙЛ¶ФХ®ИҜЧКІъөДН¶ЧККұ»ъЎўҫГЖЪЎўұЈЦө¶ФіеөИҪшРР»эј«өчХыЎЈПа¶ФјЫЦөІЯВФКЗФЪ¶ФёчАаХ®ИҜөДЖ·ЦЦјЫЦөЎўЖЪПЮјЫЦөЎўРЕУГјЫЦөөИҪЗ¶ИҪшРР·ЦОцЕР¶ПөД»щҙЎЙПЈ¬°СОХҫЦІҝөДН¶ЧК»ъ»бЈ¬ФЪІ»іРөЈ»тЙЩіРөЈ·зПХөДЗйҝцПВЈ¬С°ХТПа¶ФЎ°ұгТЛЎұөДЧКІъҪшРРЧКІъМж»»»тЕдЦГЈ¬МбЙэН¶ЧК»ШұЁЎЈҫЯМеҝЙ·ЦОӘЈә

ЎЎЎЎ1.Ж·ЦЦјЫЦө

ЎЎЎЎҙУХ®ИҜҙуАаЖ·ЦЦАҙҝҙЈ¬ТФ№ъХ®әНХюІЯРФҪрИЪХ®ОӘАэЈ¬¶юХЯөДАыІоКЗ·ЦОц¶юХЯПа¶ФјЫЦөөДЦчТӘЦёұкЎЈФЪҪсДк3ФВөҪ4ФВХ®ИҜКРіЎКХТжВКПтЙПөчХыөД№эіМЦРЈ¬ФЪМШ¶ЁН¶ЧКХЯёцМеТтЛШәНУӘёДФцХюІЯөДУ°ПмПВЈ¬10ДкЖЪ№ъХ®әНҪрИЪХ®өДАыІоУЙ30bpЦрІҪ·ЕҝнөҪЧоёЯФј55bpЎЈ¶юХЯАыІоөД·ЕҝнЈ¬К№өұКұХюІЯРФҪрИЪХ®Па¶Ф№ъХ®өДјЫЦөК®·ЦН»іцЈәҙУ4ФВөЧЦБ6ФВөЧЈ¬ЦРХ®ҪрИЪХ®ИҜҫ»јЫЦёКэИЎөГБЛФј1.4%өДҫш¶Ф»ШұЁЈ¬Ф¶ёЯУЪН¬Т»КұЖЪ№ъХ®Фј0.3%өДҫ»јЫ»ШұЁЎЈҙУПа¶ФјЫЦөөДҪЗ¶ИАҙҝҙЈ¬ҙЛКұН¶ЧКЧйәПЦРІ»УҰФЩФцјУ№ъХ®өДЕдЦГЈ¬ЙхЦБУҰёГВфіц№ъХ®Ј¬ІўЦГ»»ОӘХюІЯРФҪрИЪХ®ЎЈ

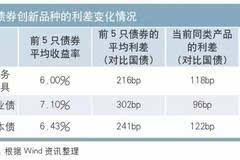

ЎЎЎЎҙУХ®ИҜПё·ЦЖ·ЦЦАҙҝҙЈ¬ТФҙҙРВІъЖ·ОӘАэЈ¬ҪьДкАҙХ®ИҜКРіЎҙҙРВІъЖ·ФЪНЖіціхЖЪЖХұйіцПЦБЛҪПёЯөДАыІоТзјЫЈ¬ЛжЧЕёГІъЖ·КРіЎИЭБҝөДА©ҙуЈ¬АыІоЛ®ЖҪЛжәуПФЦшКХХӯ(јыұн1)ЎЈТтҙЛЈ¬ҙҙРВІъЖ·өДФзЖЪН¶ЧКХЯПнКЬБЛҪПёЯөДАыІоІ№іҘәНПа¶ФјЫЦөКХТжЈ¬Хв¶ФУЪХ®ИҜЧКІъЧйәПөДЕдЦГУРТ»¶ЁҪијшТвТеЎЈ

ЎЎЎЎ

ЎЎЎЎ2.ЖЪПЮјЫЦө

ЎЎЎЎКХТжВКЗъПЯҪ»ТЧКЗХ®ИҜҪ»ТЧөДТ»ёцЦШТӘІЯВФЎЈКХТжВКЗъПЯөДРОМ¬јИМеПЦБЛН¶ЧКХЯ¶ФОҙАҙАыВКЛ®ЖҪөДФӨЖЪЈ¬Н¬КұТІКЗХ®ИҜКРіЎДіТ»КұЖЪөДҪ»ТЧҪб№ыЈ¬іЈіЈҙжФЪЧЕКХТжВКЗъПЯЙПёцұрЖЪПЮөгөДКХТжВК¶ЁјЫ№эёЯ»т№эөНөДЗйҝцЎЈәПАнЕР¶ПКХТжВКЗъПЯёчёцЖЪПЮөДјЫЦөЈ¬ҝЙТФУРР§НЪҫтҪ»ТЧ»ъ»бЎЈ

ЎЎЎЎЕР¶ПХ®ИҜөДЖЪПЮПа¶ФјЫЦөЈ¬Т»ЦЦ·Ҫ·ЁКЗёщҫЭёчЖЪПЮАыІоөДАъК·ЧЯКЖәНАъК·ҫщЦөЈ¬Ҫ«өұЗ°ЖЪПЮАыІоЛ®ЖҪУлАъК·ЗйҝцПаұИҪПЈ¬ІўҪбәП¶ФҪьЖЪАыВКЧЯКЖөДЕР¶ПҪшРРН¶ЧКҪ»ТЧЎЈ

ЎЎЎЎҪ«өұЗ°УлАъК·ЖЪПЮАыІоЛ®ЖҪҪшРРұИҪПөД·Ҫ·ЁјтөҘЦұ№ЫЈ¬ТЧУЪІЩЧчЈ¬ө«ОЮ·ЁБҝ»Ҝ·ЦОцКХТжВКЗъПЯёчёцЖЪПЮөДҫЯМејЫЦөЎЈ·ЦОцЗъПЯјЫЦөөДБнТ»ЦЦ·Ҫ·ЁКЗҝјІмХ®ИҜөДөҪЖЪКХТжВКЗъПЯЎўјҙЖЪКХТжВКЗъПЯәНФ¶ЖЪКХТжВКЗъПЯЎЈН¶ЧКХЯҫӯіЈК№УГөДөҪЖЪКХТжВКҙъұнБЛОҙАҙТ»¶ОКұјдөДДкЖҪҫщ»ШұЁВКЈ¬¶шФ¶ЖЪКХТжВК(FYЈ¬forward yield)ҙъұнБЛОҙАҙДіТ»ЖЪПЮөгЙПёГДкКөјКФМә¬өД»ШұЁВКЎЈФ¶ЖЪКХТжВКУЙјҙЖЪКХТжВК(SYЈ¬spot yield)ЗъПЯНЖЛг¶шАҙЈ¬Ф¶ЖЪКХТжВКЗъПЯЙПөЪnДкКХТжВКУлөЪ(n-1)ДкКХТжВКөДАыІоЈ¬ҙъұнБЛёГХ®ИҜФЪөЪnДкәНөЪ(n-1)ДкөДКөјКТзјЫЛ®ЖҪЎЈН¶ЧКХЯҝЙТФНЁ№эјЖЛгФ¶ЖЪКХТжВКј°АыІоЛ®ЖҪЈ¬јЖБҝёчЖЪПЮКөјКФМә¬өД»ШұЁВКЎЈ

ЎЎЎЎТФ2016Дк7ФВ29ИХ№«ІјөДЦРХ®№ъХ®КХТжВКЗъПЯОӘАэЈ¬ёщҫЭөұИХ№«ІјөДјҙЖЪКХТжВКЗъПЯЈ¬ҝЙТФјЖЛгіц¶ФУҰөДФ¶ЖЪКХТжВКЗъПЯЈ¬Ҫ«јҙЖЪЎўөҪЖЪЎўФ¶ЖЪИэМхЗъПЯ¶ФұИҝЙТФ·ўПЦЈ¬ЛдИ»јҙЖЪәНөҪЖЪКХТжВКЗъПЯіКПЦХэіЈөДЙПН№РНЈ¬ө«Ф¶ЖЪКХТжВКЗъПЯИҙіКПЦіцЦР¶ЛГчПФН№ЖрЎўіӨ¶Л»ШВдөДРОМ¬Ј¬ПФКҫ6ДкЖЪәН7ДкЖЪ№ъХ®өДЖЪПЮјЫЦөЧоёЯЎЈ

ЎЎЎЎ3.РЕУГјЫЦө

ЎЎЎЎРЕУГХ®·ўРРИЛҪьДкАҙіКПЦіцөШЗш·Ц»ҜЎўРРТө·Ц»ҜәНёцМе·Ц»ҜөДМ¬КЖЈ¬АэИ綫ұұКЎ·ЭЎўЦРОчІҝЧКФҙГЬјҜРНКЎ·ЭҪьДкАҙҫӯјГФціӨ·ҰБҰЈ¬өұөШТшРРТөІ»БјҙыҝоЛ®ЖҪГчПФёЯУЪИ«№ъЖҪҫщЦө;ГәМҝЎўёЦМъөИІъДЬ№эКЈРРТө·ўРРИЛҫӯУӘС№БҰИФҙҰУЪјМРш¶с»ҜМ¬КЖЈ¬¶шҪ»НЁ»щҪЁАаЖуТөЛжЧЕХюё®»щҪЁН¶ЧКөДАӯ¶ҜР§УҰәНТшРРРЕҙыЧКҪрөДіЦРшБчИлЈ¬ЖуТөІЖОсұнПЦіЦРшёДЙЖ;·ҝөШІъРРТө·Ц»ҜГчПФЈ¬ЖдЦРРРТөБъН··ҝөШІъГсЖуФЪКөјКҫӯУӘЦРөГөҪБЛТшРРҪПҙуөДРЕҙыЦ§іЦЈ¬ЧФ2015Дк№ъДЪ¶Ф·ҝөШІъРРТө·ЕҝӘ·ўХ®ТФАҙЈ¬ЖдХ®ИҜРЕУГАыІоХыМеЙПТІіЦРшКХХӯЎЈЙПКц·ҙУіФЪЗшУтЎўРРТөәНёцМеөДРЕУГұд»ҜЗйҝцЈ¬¶ј¶ФПа№Ш·ўРРИЛХ®ИҜөД¶юј¶КРіЎјЫёсІъЙъБЛГчПФУ°ПмЈ¬МеПЦіцеДТмөДХ®ИҜПа¶ФјЫёсұд»ҜЈ¬ЦөөГН¶ЧКХЯЦШөгНЪҫтЎЈ

ЎЎЎЎ(¶ю)А©Х№ЧФУӘН¶ЧКТөОс№г¶ИЈәНкЙЖТшРРЧФУӘН¶ЧКөДІъЖ·ПЯҪЁЙи

ЎЎЎЎНкЙЖТшРРЧФУӘН¶ЧКөДІъЖ·ПЯҪЁЙиЈ¬РиТӘФЪВъЧгја№ЬәП№жөДЗ°МбПВЈ¬НЪҫтХ®ИҜТФНвЖдЛыЧКІъөДН¶ЧК»ъ»бЎЈөұЗ°Ј¬ТшРРЧФУӘН¶ЧКЦрІҪРОіЙТФХ®ИҜН¶ЧКОӘәЛРДЎў¶аІъЖ·ПЯҫӯУӘөДДЈКҪЎЈҫЯМеАҙҝҙЈ¬УҰФЪТшРР·зПХ№ЬАнҝтјЬПВЈ¬А©Х№№М¶ЁКХТжҙуАаЧКІъөДН¶ЧК»ъ»бЈ¬И繫ļծИҜ»щҪр/»хұТ»щҪрЎў·ЗұкЧј»ҜХ®ИЁЧКІъЎўREITs/АаREITsЈ¬»№ҝЙТФЙоИлМҪМЦұЈұҫРН»щҪрЎў·Цј¶»щҪрAЎў№ЙЖұЦКСәКҪ»Ш№әөИІъЖ·ЎЈХвР©ІъЖ·НЁ№эОюЙьТ»¶ЁБч¶ҜРФ»тНЁ№эҪб№№»Ҝ°ІЕЕЈ¬К№өГКХТжВКТ»°гёЯУЪХ®ИҜЈ¬Н¬Кұ·зПХҝЙҝШЎўФцРЕҙлК©ҪПәГЈ¬·ыәПТшРРЧФУӘН¶ЧКөД·зПХЖ«әГЎЈ

ЎЎЎЎ1.№«ДјХ®ИҜ»щҪр/»хұТ»щҪр

ЎЎЎЎ№«ДјХ®ИҜ»щҪр/»хұТ»щҪрФЪН¶ЧКұкөДЙПТФХ®ИҜАаЧКІъОӘЦчЈ¬ФЪН¶ЧК·ҪПтЎў·зПХЖ«әГөИ·ҪГж»щұҫУлТшРРЧФУӘН¶ЧКөДТӘЗуПа·ыәПЈ¬ЗТ№«Дј»щҪр№«ЛҫФЪја№ЬәП№жРФөИ·ҪГж¶јЦҙРРЧЕҪПОӘСПёсөД№ж¶ЁЈ¬Зҝ»ҜБЛН¶ЧКЙуЙчРФЎЈ

ЎЎЎЎТшРРЧФУӘЧКҪрН¶ЧКУЪ№«ДјХ®ИҜРН»щҪрЈ¬ҝЙТФНЁ№эҪиЦъНвБҰКөПЦ№ЬАнҫ«Пё»ҜЈ¬»№ҝЙТФНЁ№эХ®ИҜРН»щҪрДЬ№»јУёЬёЛ2өДУЕКЖЈ¬ФЪХ®ИҜЕЈКРКұ»сИЎёьёЯКХТжЎЈ»хұТ»щҪрН¶ЧКЖЪПЮҪП¶МЎўЙкКкБй»оЎўОЮКЦРш·СЈ¬ФЪФвУцХ®ИҜКРіЎЦРіӨЖЪРЬКРКұЈ¬ҝЙТФЧчОӘН¶ЧКХЯЛх¶МҫГЖЪөДҪПәГ·АУщРФ№ӨҫЯЎЈҙЛНвЈ¬¶ФУЪ№«ДјұЈұҫРН»щҪрөДН¶ЧКЈ¬ТІҝЙТФФЪВъЧгТшРРәП№жРФәННвІҝЙујЖТӘЗуөД»щҙЎЙПҪшРРМҪМЦЎЈ

ЎЎЎЎ2.·ЗұкЧј»ҜХ®ИЁЧКІъ

ЎЎЎЎҪьДкАҙДіР©»ъ№№іцУЪ№жұЬРЕҙыја№ЬөИДҝөДЈ¬¶Ф·ЗұкЧј»ҜХ®ИЁЧКІъ(јҙ·ЗұкЧКІъ)өДН¶ЧКСёЛЩФціӨЎЈ·ЗұкЧКІъұҫЦКЙПКЗ»щУЪТшРРРЕҙы»тРЕНРҙыҝоСЬЙъіцөДТ»АаЧКІъЈ¬УлТ»°гХ®ИҜТ»СщҫЯУРҙҝХ®ИЁКфРФЈ¬¶ФУЪТшРРЧФУӘН¶ЧК¶шСФҫЯУРПЦКөөДҝЙРРРФәНҝЙІЩЧчРФЎЈУлХ®ИҜН¶ЧКІ»Н¬өДКЗЈ¬Т»Р©·ЗұкЧКІъҝЙДЬЙжј°өЦСәЎўЦКСәЎўөЪИэ·ҪөЈұЈөИ¶аЦЦФцРЕҙлК©Ј¬РиТӘТшРРЧЬ·ЦРРБӘ¶ҜЈ¬ЗРКөВдКөәГН¶әуҝШЦЖәН№ЬАнЎЈ

ЎЎЎЎ3.REITs/АаREITs

ЎЎЎЎЧФ2014ДкТФАҙЈ¬№ъДЪТСҫӯНЖіц8Ц»Ҫ»ТЧЛщ№ТЕЖREITsәНАаREITsІъЖ·Ј¬ЧЬ·ўРРБҝәПјЖФј256ТЪФӘИЛГсұТЎЈҙУДҝЗ°ТСҫӯ·ўРРөДҙЛАаІъЖ·АҙҝҙЈ¬»щҙЎЧКІъЛщ¶ФУҰҪЁЦюОп/І»¶ҜІъөДЧКІъЦКБҝУЕБј;ҙУҪб№№ЙијЖАҙҝҙЈ¬ёГАаІъЖ·ДҝЗ°Т»°гҫЯұёУЕПИј¶/ҙОј¶»тХЯУЕПИј¶/ИЁТжј¶өДҪб№№°ІЕЕЈ¬Іҝ·ЦІъЖ·»№ЙијЖБЛИЪЧКИЛөД»Ш№әіРЕө»тІо¶оЦ§ё¶іРЕөЈ¬ҫЯұёҪПәГөДФцРЕҙлК©ЎЈҙУКХТжВКАҙҝҙЈ¬ТС·ўРРөД8Ц»ҙЛАаІъЖ·УЕПИAөөКХТжВКЛ®ЖҪҪПН¬КұЖЪЎўН¬ЖАј¶ЦРЖұёЯФј141bpЈ¬ҫЯұёҪПЗҝөДН¶ЧКјЫЦө(јыұн2)ЎЈ

ЎЎЎЎ

ЎЎЎЎПаұИГА№ъәНРВјУЖВөИіЙКмREITsКРіЎЈ¬ОТ№ъДҝЗ°REITsАаІъЖ·ҙҰУЪЖрІҪҪЧ¶ОЈ¬ФЪІъЖ·ЙијЖЙПёь¶аөШН»іцХ®ИЁКфРФ¶ш·ЗИЁТжКфРФЈ¬ТтҙЛДЬ№»ҪПәГЖҘЕдТшРРЧФУӘН¶ЧКөД·ҪПтЈ¬КЗНкЙЖТшРРЧФУӘН¶ЧКІъЖ·ПЯҪЁЙиөДЦШТӘ·ҪПтЎЈ

ЎЎЎЎЧўЈә

ЎЎЎЎ1. ¶юј¶ЧјұёҪрКЗЦёТшРРҝЙТФЛжКұұдПЦөДЧКІъЈ¬ЦчТӘОӘХ®ИҜЎЈТ»ј¶ЧјұёҪрКЗЦёТшРРҝН»§ЛжКұМбҝоөДЧКІъЈ¬ЦчТӘ°ьАЁТшРРҝвҙжПЦҪрј°ҙж·ЕУЪЦРСлТшРРөДЧјұёҪрЎЈ

ЎЎЎЎ2. №«ДјХ®ИҜРН»щҪрөДЧЬЧКІъТ»°гІ»өГі¬№э»щҪрҫ»ЧКІъөД140%ЎЈ

ЎЎЎЎЎҫСУЙмФД¶БЎҝ

ЎЎЎЎТшРРТөИэҙуИИГЕТөОсЧӘРН·ҪПт

ЎЎЎЎЧКІъ№ЬАнТөОс: МеЦЖ»ъЦЖУЕ»ҜәНІъЖ·ҙҙРВІўЦШ

ЎЎЎЎФЪҙуЧК№ЬҝзРРТөҫәХщјУҫзөДұіҫ°ПВЈ¬ТшРРЧК№Ь№жДЈФцЛЩҪ«јМРш·Е»әЈ¬ҙ«НіЧКІъЕдЦГ·ҪКҪПВөДАнІЖІъЖ·КХТжВКҪ«јМРшПВРРЎЈТшРРЧК№ЬДЬ·сНЁ№эФӨЖЪКХТжВКРНІъЖ·Птҫ»ЦөРНІъЖ·өДЧӘРН»Ш№йЧК№ЬұҫФҙЈ¬ДЬ·сМбёЯ¶ФИЁТжАаЧКІъәН№ъјК»ҜЧКІъөДЕдЦГДЬБҰУл·зПХ№ЬАнДЬБҰЈ¬ДЬ·сНЁ№эІъЖ·ҙҙРВәН№ЬАнҙҙРВВъЧг№ъДЪНвҫУГсәНЖуТө¶ФЧКІъЕдЦГөДРиЗуЈ¬Ҫ«іЙОӘТшРРЧК№ЬТөОсҪшТ»ІҪ·Ц»ҜөДЗэ¶ҜТтЛШЎЈ

ЎЎЎЎ2016ДкЈ¬ТшРРІОУлЧКұҫКРіЎөДНҫҫ¶ҝЙДЬёьјУЛіі©Ј¬ТшРРАнІЖІъЖ·¶АБўөД·ЁВЙөШО»әНТшРРУлН¶ЧКХЯөДРЕНР№ШПөУРНыИ·БўЎЈТшРРЧК№ЬУлЖдЛыЧК№ЬЧУРРТөФЪН¶ЧК·¶О§ЎўЗюөАЕЖХХ·ҪГжөДҪшТ»ІҪЦШәПҝЙДЬөјЦВЧК№ЬЧУРРТөҫәХщәПЧчёсҫЦөДёДұдЈ¬ТшРРЧК№ЬөДТшРРМШөгҪ«ВФОўјхИх¶шЧК№ЬМШөгҪ«ёьјУН»іцЎЈАнІЖІъЖ·ЧКҪр№жДЈҪ«іЦРшФціӨЎўАнІЖЧКҪрІЁ¶ҜРФҪ«ҪөөНЈ¬ПаҪПЖдЛыҪрИЪЧКІъөДПа¶Ф№жДЈҪ«ЦрҪҘЗчОИЈ¬ө«ИФҪ«ұЈіЦҫУГсЧКІъЕдЦГөДЦчөјөШО»ЎЈ

ЎЎЎЎФЪАнІЖІъЖ·КХТжВККРіЎ»ҜөДұіҫ°ПВЈ¬ҙ«НіАнІЖІъЖ·КХТжВКҪ«јМРшЧЯөНЈ¬·ЗұкН¶ЧК№жДЈјМРшО®ЛхЎЈТшРРЧК№ЬОӘБЛУҰ¶ФІъЖ·КХТжВКПВҪөЈ¬Т»·ҪГжЈ¬Ҫ«С°ХТЖдЛыІОУлИЁТжАаЧКІъөДОИҪЎ·ҪКҪЈ¬ІўНЁ№эІ¶ЧҪҪ»ТЧРФ»ъ»бАҙМбЙэН¶ЧКР§ВК;БнТ»·ҪГжЈ¬Ҫ«НЁ№эПтҫ»ЦөРНІъЖ·өДЧӘұдЎўІъЖ·КХТжВКҪб№№өДҙҙРВТФ°ЪНСКХТжВКҫәХщөДҫЦГжЎЈ

ЎЎЎЎАнІЖІъЖ·Н¶ЧКөДИЁТж»ҜҪ«іЙОӘЦШТӘЗчКЖЎЈПЦҪЧ¶ОЈ¬ТшРРҪйИлИЁТжАаН¶ЧКөДЦчТӘЗюөАОӘ№ЙЖұ¶юј¶КРіЎЈ¬ОҙАҙТшРРЧК№ЬҪйИл¶аІгҙОЧКұҫКРіЎөДЗюөАҪ«І»¶ПНШҝнЎЈЖщҪсОӘЦ№Ј¬ТСҫӯУР17јТЙМТөТшРРТФ·З·ЁИЛЙн·Э»сөГ»щҪрТөРӯ»б°д·ўөДЛҪДјН¶ЧК»щҪр№ЬАнИЛЧКёсЎЈТшРРЧК№ЬҝЙДЬН»ЖЖПЦУРН¶ЧК·¶О§өДПЮЦЖЈ¬ҪөөН¶ФТөОсНЁөАөДТААөЈ¬ІўФЪәПАнөДІъЖ·ЙијЖәН·зПХёфАлөДМхјюПВЈ¬ЙоИлҝӘХ№Н¶ҙыБӘ¶ҜЎўЛҪДјІъЖ··ўРРЎўјжІўКХ№әөИ№ЙИЁАаТөОсЎЈИ»¶шЈ¬ТшРРЧК№ЬІОУлИЁТжАаН¶ЧКәуИФИ»ГжБЩ№ЬАнЙПөДҫЦПЮРФЈ¬°ьАЁКВЗ°өДЙуЕъР§ВКЎўКВәуөДҝјәЛ»ъЦЖЎў№АЦө·Ҫ·ЁөИІъЖ·ЙијЖөДОКМвЈ¬ТФј°·зПХ№ЬАнДЬБҰЎўН¶әу№ЬАнЎўНЛіцНҫҫ¶өИІъЖ·№ЬАн·ҪГжөДОКМвөИЎЈ

ЎЎЎЎТшРРЧК№ЬТөОсөДМеЦЖ»ъЦЖЧӘРНәНҙҙРВҪ«іЦРшҪшРРЎЈФЪ2014ДкөЧ453 јТТшРРНкіЙКВТөІҝёДёпөД»щҙЎЙПЈ¬Іҝ·ЦТшРРХэФЪНЁ№эЧУ№«ЛҫЦЖАҙНЖҪшАнІЖТөОсөД¶АБў»ҜЎўЦЖ¶И»Ҝ·ўХ№ЎЈФӨјЖТСҫӯЙкЗлЙиБўЧК№ЬТөОсЧУ№«ЛҫЦЖөДТшРРҪ«»сөГја№ЬІҝГЕЕъЧјЈ¬ОҙАҙҪ«УРёь¶аТшРРЙкЗліЙБўЧК№ЬЧУ№«ЛҫЎЈЧУ№«ЛҫЦЖөДУЕКЖЦчТӘМеПЦФЪЛД·ҪГжЈәТ»КЗЧУ№«ЛҫЦЖУРЦъУЪҪшТ»ІҪГчИ·ХӨАёФӯФтЈ¬КөПЦТшРРЧФУӘТөОсУлҙъҝНАнІЖТөОсөД·зПХёфАл;¶юКЗУРЦъУЪҙтЖЖАнІЖІъЖ·ёХРФ¶Тё¶Ј¬»Ш№йҙъҝНАнІЖөДұҫЦК;ИэКЗУРЦъУЪН№ПФТшРРЧК№ЬТөОсУРұрУЪТшРРРЕҙыТөОсЎўТФКРіЎ»ҜОӘМШөгөДФЛЧчДЈКҪЈ¬НкЙЖИЛІЕјӨАш»ъЦЖЎўМбёЯФЛРРР§ВК;ЛДКЗУРЦъУЪТшРРЧК№ЬЦұҪУҝӘХ№ТөОсЈ¬ҪөөНФӯУРТөОсөДНЁөА·СУГЈ¬МбёЯТшРРЧК№ЬТөОсөДАыИуҝХјдЎЈОҙАҙЈ¬ЧУ№«ЛҫЦЖҪ«іЙОӘ№ЬАнЦЖ¶ИөДУРТжМҪЛчЈ¬ө«Ц»УРФЪНЧЙЖРӯөчЧУ№«ЛҫУлТшРРДё№«ЛҫөДУӘПъЗюөАЎў·зПХ¶АБў¶ЁјЫЎўБч¶ҜРФ№ЬАнөИ·ҪГжөД№ШПөЈ¬ІЕДЬ№»УРР§·ў»УЧК№ЬЧУ№«ЛҫЦЖөД№ЬАнУЕКЖЎЈ

ЎЎЎЎЧЬМе¶шСФЈ¬2016ДкЈ¬ТшРРУР¶ҜБҰНЁ№э№ЬАнәНТөОсөДЧӘРНҙҙРВАҙЦч¶ҜУҰ¶ФҫӯјГПВРРЖЪөДЧКІъЕдЦГС№БҰЈ¬ЙМТөТшРРөДЧК№ЬТөОсДЬБҰТІҪ«ТтҙЛіцПЦҪПҙу·Ц»ҜЎЈІҝ·ЦТшРРҪ«ВКПИМҪЛчТшРРЧК№ЬТөОсөДЧУ№«ЛҫЦЖёДёпЈ¬НЁ№эЧК№ЬЧУ№«ЛҫЦЖАҙКөПЦЧК№ЬТөОсөДЧЁТө»ҜЎўКРіЎ»ҜЎўИҘЗюөА»Ҝ;¶шҙуІҝ·ЦТшРРФтИФҪ«ФЪПЦУРөДКВТөІҝЦЖПВЈ¬НЁ№эКРіЎ»ҜөДјӨАш»ъЦЖЈ¬МбёЯФЛУӘР§ВКЈ¬ФцЗҝЧК№ЬТөОсөДҫәХщБҰЎЈ

ЎЎЎЎ№©УҰБҙҪрИЪ: ІоТм»ҜЎўФЪПЯ»ҜЎўЖҪМЁ»ҜКЗЦчТӘҙҙРВ·ҪПт

ЎЎЎЎУлҙ«НіРЕҙыДЈКҪПаұИҪПЈ¬ЙМТөТшРРөД№©УҰБҙҪрИЪДЈКҪКөПЦБЛУӘПъДЈКҪөДҙҙРВЎўІъЖ··юОсөДҙҙРВТФј°·зПХҝШЦЖөДҙҙРВЈәФЪУӘПъДЈКҪЙПЈ¬№©УҰБҙҪрИЪТФЦРРЎЖуТөОӘКРіЎөјПтЈ¬С°ХТІўГЦІ№№г·әҙжФЪУЪЦРРЎЖуТөөДИЪЧКИұҝЪЈ¬ұЈЦӨЖуТөөДХэіЈФЛЧч;ФЪІъЖ··юОсЙПЈ¬№©УҰБҙҪрИЪТФХыёц№©УҰБҙОӘ·юОс¶ФПуЈ¬КөРРЗшУтІоТм»ҜЎўІоТм»ҜІъЖ··юОсөДІЯВФЈ¬МṩИЪЧКАаЎўҪбЛгАаЎў·ЗҪрИЪАаІъЖ·ЧйәПәН·юОс;ФЪ·зПХҝШЦЖЙПЈ¬№©УҰБҙҪрИЪ¶Ф№©УҰБҙҪшРРЖА№АЈ¬Ч·ЧЩ№©УҰБҙЦРөДОпБчЎўРЕПўБчЎўЧКҪрБчЈ¬АыУГ№©УҰБҙФЛЧчЦРөД¶ҜІъ»тИЁАыЧчОӘөЈұЈЈ¬Ҫ«әЛРДЖуТөөДБјәГРЕУГДЬБҰСУЙмөҪЖдЙППВУОЖуТөЈ¬ЕМ»оҝвҙжЈ¬ҪөөНЖуТөФЛУӘ·зПХЎЈ

ЎЎЎЎФЪЎ°Т»ҙшТ»В·ЎұҪЁЙиЎўИЛГсұТ№ъјК»Ҝ·ўХ№Ўў»ҘБӘНшҪрИЪҙҙРВөИәк№Ыұіҫ°У°ПмПВЈ¬2016ДкТФј°ОҙАҙјёДкЈ¬ЙМТөТшРР№©УҰБҙҪрИЪТөОсГжБЩИ«РВөД»·ҫіЈ¬Ҫ«іКПЦіцТФПВ·ўХ№·ҪПтЈә

ЎЎЎЎІъЖ··юОсІоТм»ҜХҪВФЎЈҙУІъЖ·ІоТм»ҜАҙҝҙЈ¬Ҫ«СёЛЩҙҙРВКРіЎҝХјдҪПҙуөДІЦөҘЦКСәЎў¶ҜІъЦКСәөИҙж»хАаҪрИЪІъЖ·Ј¬І»¶ПНкЙЖУҰКХХЛҝоЦКСәЎў№ъДЪұЈАнөИУҰКХАаІъЖ·өДЦЖ¶ИЈ¬јУҙуРВІъЖ·СР·ўБҰ¶ИЈ¬К№ІъЖ·ёьМщҪьКРіЎЈ¬МбЙэФЪПЯ№©УҰБҙҪрИЪІъЖ·КРіЎҫәХщБҰЎЈ

ЎЎЎЎҙУ·юОсІоТм»ҜАҙҝҙЈ¬ёщҫЭІ»Н¬өДҝН»§әНҪ»ТЧДЈКҪЈ¬БҝМеІГТВЈ¬ЙијЖёцРФ»ҜЎўЧЁТө»ҜөДФЪПЯҪрИЪҪвҫц·Ҫ°ёЈ¬НЁ№эЗҝөч·юОсөДІоТм»ҜәНёЯЖ·ЦКЈ¬ҪшТ»ІҪМбёЯЙМТөТшРРФЪПЯ№©УҰБҙҪрИЪ·юОсЖҪМЁөДКРіЎҫәХщБҰЎЈ

ЎЎЎЎРЕПў»ҜЖҪМЁ№№ҪЁ·ўХ№ЎЈ№№ҪЁЧЁТөөДФЪПЯ№©УҰБҙҪрИЪІЩЧч№ЬАнЖҪМЁј°ЖдЛыЕдМЧЙиК©Ј¬ФЪПЯКөКұ№ЬАн№©УҰБҙҪрИЪТөОсөДёчёц»·ҪЪЈ¬УлҝН»§ЖуТөКэҫЭ»ҘНЁЈ¬МбЙэҝН»§МеСйј°ТөОсР§ВКЎЈҙЛНвЈ¬НЁ№эҙуКэҫЭөДАЫјЖ·ЦОцЈ¬¶ФІ»Н¬өДТөОс№№ҪЁІ»Н¬өДЦЗДЬДЈРНЈ¬УЕ»ҜІОКэЙијЖЈ¬НкіЙЕъБҝКэҫЭІЩЧчЈ¬ҪөөНИЛ№ӨІЩЧчК§ОуВКј°ИЛ№ӨіЙұҫЈ¬КөПЦФЪПЯ№©УҰБҙПөНіөДЧФ¶Ҝ»Ҝј°ЦЗДЬ»ҜЎЈ

ЎЎЎЎЖуТөХчРЕКэҫЭ»Ҝ№ЬАнЎЈ¶Ф№©УҰБҙЦРөДЖуТөҪшРР¶ЁЖЪөДХчРЕөчІйЈ¬ҪЁБўФЪПЯ№©УҰБҙХчРЕКэҫЭөө°ёЧчОӘЖуТөЙкЗ빩УҰБҙИЪЧККұөДЦШТӘІОҝјЦёұкЎЈҙУ¶шСЎФсУЕЦКөДІъТөБҙИәЈ¬ј°КұМФМӯІ»БјіЙФұЈ¬ұЈЦӨТшРРФЪПЯ№©УҰБҙҪрИЪөДәНРі·ўХ№ЎЈ

ЎЎЎЎ№ЬАнМеЦЖУЕ»ҜұдёпЎЈ№©УҰБҙҪрИЪТөОсКЗЧЫәПРФҪрИЪ·юОсЈ¬ЖдДЪІҝ·юОс№ЬАн°лҫ¶әбҝзЙМТөТшРРТө¶аёц·юОсМхПЯЎЈОҙАҙЙМТөТшРР№©УҰБҙҪрИЪ№ЬАнМеЦЖҪ«»бСШЧЕЎ°МбёЯҝз№ъЧКІъёәХ®әН·зПХ№ЬАнДЬБҰЎұЎўЎ°јУЗҝЧЫәПФЛУӘДЈКҪТ»Ме»ҜұдёпЎұ·ҪПтҪшРРёДёпЎЈН¬КұЈ¬ОӘЕдәПФЪПЯ№©УҰБҙҪрИЪЖҪМЁТөОсөД·ўХ№РиЗуЈ¬ЙМТөТшРРУҰН»ЖЖФӯУРөДҙ«НіЧйЦҜјЬ№№Ј¬ҪшРРЧйЦҜҪб№№ЎўТөОсБчіМёДёпЈ¬НЁ№эОЮЦҪ»ҜөзЧУОДөөЈ¬ПЯЙПЙуЕъЈ¬Лх¶МЙуЕъБчіМЈ¬јхЙЩЙуЕъ»·ҪЪЈ¬МбёЯТөОсР§ВКЎЈ

ЎЎЎЎ

ЎЎЎЎ»ҘБӘНшҪрИЪЈәТөОсДЈКҪ¶аФӘ»ҜЎўМШЙ«»ҜЎўЖХ»Э»ҜКЗ·ўХ№·ҪПт

ЎЎЎЎҫЎ№Ь»ҘБӘНшҪрИЪКРіЎёсҫЦәНЦЖКӨТӘЛШІ»¶ПёДұдЈ¬ЙМТөТшРРФЪЗҝ»Ҝҙ«НіУЕКЖ»щҙЎЙПЈ¬АыУГЧоРВөД»ҘБӘНшјјКхЈ¬НЖ¶ҜТөОсДЈКҪПтЧЕ¶аФӘ»ҜЎўМШЙ«»ҜЎўЖХ»Э»ҜөД·ҪПт·ўХ№ЎЈ

ЎЎЎЎЦ§ё¶ҙҙРВЈ¬ҙЩҪшO2OДЈКҪҝмЛЩ·ўХ№ЎЈЦ§ё¶ТөОсІ»ҪцКЗЙМТөТшРРЗРИл»ҘБӘНшҪрИЪөДЦШТӘИлҝЪЈ¬ТІКЗ»ҘБӘНшН¶ИЪЧК·юОсөД»щҙЎЎЈФЪјјКхҙҙРВәНКРіЎРиЗуөДНЖ¶ҜПВЈ¬ЙМТөТшРРЦ§ё¶·ҪКҪИХЗчТЖ¶Ҝ»ҜЎўіЎҫ°»ҜәНЦЗДЬ»ҜЈ¬ТЎТ»ТЎЧӘХЛЎўЙщІЁЦ§ё¶Ўў№вЧУЦ§ё¶ЎўОЮҝЁЦ§ё¶Ўў»э·ЦЦ§ё¶ЎўNFCЦ§ё¶Ўў¶юО¬ВлЦ§ё¶өИ¶аЦЦЦ§ё¶·ҪКҪЈ¬ҙЩК№ЙМТөТшРРПЯЙППЯПВТ»Ме»ҜөДЙМТөДЈКҪҝмЛЩ·ўХ№ЎЈЛжЧЕҝзҫіИЛГсұТТөОсёчПоХюІЯПајМіцМЁәНИЛГсұТҝзҫіЦ§ё¶ПөНі(CIPS)ХэКҪЙППЯЈ¬ҝзҫіИЛГсұТЦ§ё¶ТөОсТІҪ«ИЎөГҝмЛЩ·ўХ№ЎЈ

ЎЎЎЎИЪЧКҙҙРВЈ¬Мṩ¶аІгҙОПЯЙПИЪЧК·юОсЎЈ»ҘБӘНшИЪЧКҙҙРВОӘЙМТөТшРРҫӯУӘДЈКҪУлУҜАыДЈКҪЧӘРНҝӘұЩБЛРВөДөАВ·ЎЈөұЗ°ЙМТөТшРРАыУГ»ҘБӘНшФЪИЪЧКБмУтөДҙҙРВ·ҪПтЦчТӘУРҙоҪЁP2PЖҪМЁЎўПЯЙП№©УҰБҙҪрИЪТФј°Хл¶ФБгКЫҝН»§өДНшВзЧФЦъҙыҝоЎЈөұЗ°ТшРРПөP2P ЖҪМЁҙжФЪИэЦЦДЈКҪЈ¬јҙЧФҪЁЎўЧУ№«ЛҫИл№ЙРВҪЁТФј°ҪрИЪҝШ№ЙјҜНЕЙиБў¶АБў№«Лҫ;ФЪПЯ№©УҰБҙИЪЧК·юОс°ьАЁЙМТөТшРРЧФЦчҝӘ·ўәНУлөЪИэ·ҪәПЧчөДДЈКҪЈ¬ІўіКПЦіцҙУ№©УҰБҙЙППВУОЖуТөәПЧчПт¶а·ҪІОУлөД№©УҰБҙЙъМ¬ИҰ·ўХ№өДМ¬КЖ;НшВзЧФЦъҙыҝоКЗЦё»щУЪТЖ¶Ҝ»ҘБӘНшјјКхөДИ«ПЯЙПЧФ¶Ҝ»ҜҙыҝоТөОсЈ¬КөПЦБЛҙУЙкЗлөҪ·ЕҝоөДИ«ЧФ¶ҜҙыҝоБчіМЈ¬ҫЯУРҙъұнРФөДУРОўЦЪТшРРөДЎ°ОўБЈҙыЎұЈ¬ҙЛНв№ӨЙМТшРРЎўҪЁЙиТшРРЎўҪ»НЁТшРРЎўХРЙМТшРРөИЙМТөТшРРТІ¶јНЖіцБЛНшВзЧФЦъҙыҝоЎЈ

ЎЎЎЎЗюөАҙҙРВЈ¬ҙтФмПЯЙППЯПВТ»Ме»Ҝ·юОсЎЈЙМТөТшРРіЦРшјУЗҝЗюөАҪЁЙиЈ¬ТФҝН»§ОӘЦРРДЈ¬ЧЕБҰҙтФмПЯЙППЯПВТ»Ме»ҜөДУЕЦК·юОсМеСйЎЈТ»·ҪГжЈ¬ЙМТөТшРРНЁ№эҝӘ·ўПЯЙПҝН»§ЧЁКфІъЖ·Ўў¶ФҪУУҰУГіЎҫ°ЎўёДФмТөОсБчіМөИ·ҪКҪНЖ¶ҜНшЙПТшРРҙУ·вұХКҪПтҝӘ·ЕКҪөДЖҪМЁЧӘұд;БнТ»·ҪГжЈ¬НЁ№эПЯПВНшөгөДЦЗДЬ»ҜёДФмЈ¬КөПЦПЯЙПУлПЯПВЗюөАЦ®јдөДРӯН¬»ҘІ№ЎЈОӘёьәГНЪҫтНшөгјЫЦөЈ¬ЙМТөТшРРіЦРшөчХыКөМеУӘТөНшөгөДТөОсДЈКҪЈ¬·ўХ№іцЙзЗшТшРРЎўЦЗДЬТшРРЎўҝ§·ИТшРРЎўЦұПъТшРРөИ¶аФӘ»Ҝ·ўХ№өАВ·ЎЈЛжЧЕОўЦЪТшРРәННшЙМТшРРөДЙППЯЈ¬№ъДЪ»ҘБӘНшТшРРДЈКҪөДМҪЛчТСҫӯҝӘЖфЈ¬ОҙАҙҝЙЖЪЎЈ

ЎЎЎЎЖҪМЁҙҙРВЈ¬МҪЛчІоТм»ҜҫәХщУЕКЖЎЈТ»·ҪГжЈ¬ЙМТөТшРРЖҫҪиЧФЙнФЪЧКҪрҪбЛг·ҪГжөДУЕКЖЈ¬»эј«НШХ№НшЙПЙМіЗТөОсЈ¬ФЪҙуКэҫЭ»щҙЎЙПМҪЛчІоТм»ҜөДҪрИЪ·юОсЈ¬°ьАЁ№ӨЎўҪЁЎўҪ»ЎўХРФЪДЪөДЦчТӘИ«№ъРФЙМТөТшРРЈ¬ТФј°іЙ¶јТшРРЎўЙПәЈЕ©ЙМТшРРөИЦРРЎТшРР¶јТСҝӘЙиНшЙПЙМіЗ;БнТ»·ҪГжЈ¬ЙМТөТшРР»эј«ҪиЦъЙзҪ»ЖҪМЁөДұгҪЭРФәНЕУҙуөДҝН»§ИәЈ¬НЖіцОўРЕТшРРөИРВРН·юОсЖҪМЁЈ¬ұгҪЭөШКөПЦНшөгІйСҜЎўЧӘХЛЦ§ё¶ЎўҪ»ТЧМбРСЎўАнІЖ№әВтөИҪрИЪ·юОсЈ¬МбёЯ¶ФҝН»§·юОсөДДЬБҰЎЈ

ЎЎЎЎЦұПъТшРРҙҙРВЈ¬МṩұгҪЭөДҪрИЪ·юОсЎЈЦұПъТшРРҫЯУРҫӯУӘіЙұҫөНЎўІ»КЬҫӯУӘөШУтПЮЦЖөИМШөгЎЈЙМТөТшРРНЁ№эЦұПъТшРРДЬ№»°ЪНСНшөгПЮЦЖЈ¬А©ҙу·юОсөШУтёІёЗ·¶О§ЎЈ№ъДЪТСУРі¬№э30јТЙМТөТшРРҝӘХ№БЛЦұПъТшРРТөОсЎЈөұЗ°ЦұПъТшРРөДФЛУӘДЈКҪҙуМеҝЙ·ЦОӘИэЦЦЈ¬јҙЎ°ҙҝЧФЦчПЯЙПЧЫәПЖҪМЁЎұЎўЎ°ЧФЦчПЯЙПЧЫәПЖҪМЁ+ПЯПВЧФЦъГЕөкЎұәНЎ°ЧФЦчПЯЙПЧЫәПЖҪМЁ+өЪИэ·Ҫ»ҘБӘНшЖуТөЎұЎЈУЙУЪҫшҙуІҝ·ЦЦұПъТшРРНСМҘУЪҙ«НіТшРРТөОсЈ¬ЧчОӘЙМТөТшРРДЪІҝөДТ»ј¶»т¶юј¶ІҝГЕҙжФЪЈ¬ТтҙЛУлҙ«НіТшРРТөОсЦШәП¶ИҪПёЯЎЈ

ЎЎЎЎОҙАҙЈ¬ЖЯҙу»ҘБӘНшҪрИЪТөМ¬өДја№ЬПёФтҪ«ВҪРшіцМЁЈ¬»ҘБӘНшҪрИЪРРТө·ўХ№ТІҪ«ёьјУҪЎҝөЎў№ж·¶ЎЈЙМТөТшРРҪ«ТФёьјУҝӘ·ЕөДЧЛМ¬Ј¬ҙуБҰНЖҪш»ҘБӘНшҪрИЪҙҙРВЈ¬ТФМеЦЖёДёпәНјјКхҙҙРВЦШҪЁҫәХщУЕКЖЈ¬ТэБм»ҘБӘНшҪрИЪҪЎҝөУРРт·ўХ№ЎЈ

ЎЎЎЎ  |

|Archiver|КЦ»ъ°ж|РЎәЪОЭ|БЩ·ЪҪрИЪНш

( ҪъICPұё15007433әЕ )

|Archiver|КЦ»ъ°ж|РЎәЪОЭ|БЩ·ЪҪрИЪНш

( ҪъICPұё15007433әЕ )

Powered by Discuz! X3.2© 2001-2013 Comsenz Inc.